Am Mittwoch hat die EHL Investment Consulting den aktuellen Immobilieninvestmentmarkt-Bericht vorgestellt. Dabei gewährte das Unternehmen einen Rückblick auf das dritte Quartal und einen Ausblick auf das kommende Jahr.

Herausforderungen und vorsichtige Zuversicht

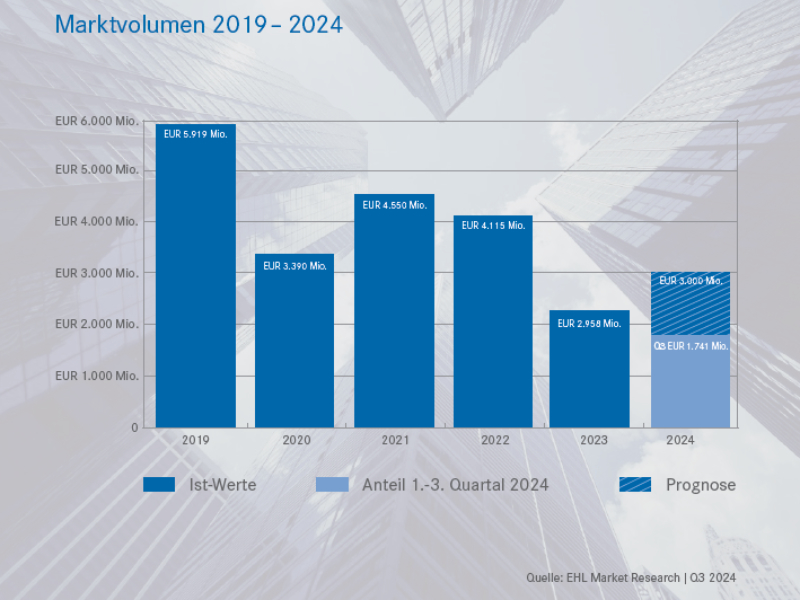

Auch im dritten Quartal 2024 bleibt der österreichische Immobilieninvestmentmarkt weiterhin herausfordernd, was sich im vergleichsweise niedrigen Transaktionsvolumen von knapp unter 660 Millionen Euro widerspiegeln soll. Die geänderte Zinslandschaft und die herausfordernde konjunkturelle Situation prägen das gesamte Marktumfeld nach wie vor stark. Österreich und Deutschland verharren noch immer in einer Rezession. Im Vergleich zu den Jahren vor dem Krieg in der Ukraine sind die Unsicherheiten und die Zurückhaltung der Investor:innen deutlich zu spüren, so die Expert:innen der EHL Investment Consulting rund um Franz Pöltl, geschäftsführender Gesellschafter der EHL Investment Consulting. Dies sei im Speziellen am gesamten, im bisherigen Jahresverlauf verzeichneten Transaktionsvolumen abzulesen, das für die Quartale eins bis drei 2024 bei lediglich 1,7 Milliarden Euro liegt, während im gleichen Zeitraum des Vorjahres (Q1-Q3 2023) noch über 2,2 Milliarden Euro erzielt wurden.

Auch wenn sich die Ausgangslage als schwierig zeigt, gibt es jedoch auch positive Signale für die Zukunft, insbesondere im Hinblick auf spezifische Marktsegmente und Assetklassen. Hier sind sicherlich auch die Zinssenkungen zu erwähnen, die jedoch bislang zu einem Gutteil von den steigenden Risikomargen kompensiert wurden. Investitionen in Core-Objekte und solche mit starkem Cashflow sind weiterhin umsetzbar und auch bei baugenehmigten Grundstücken mit guter öffentlicher Verkehrsanbindung besteht, wenngleich zu stark reduzierten Preisen, in Einzelfällen weiterhin Interesse.

Marktvolumen 2019 bis 2024 © EHL Market Research

Marktvolumen 2019 bis 2024 © EHL Market Research

Entwicklung der Assetklassen

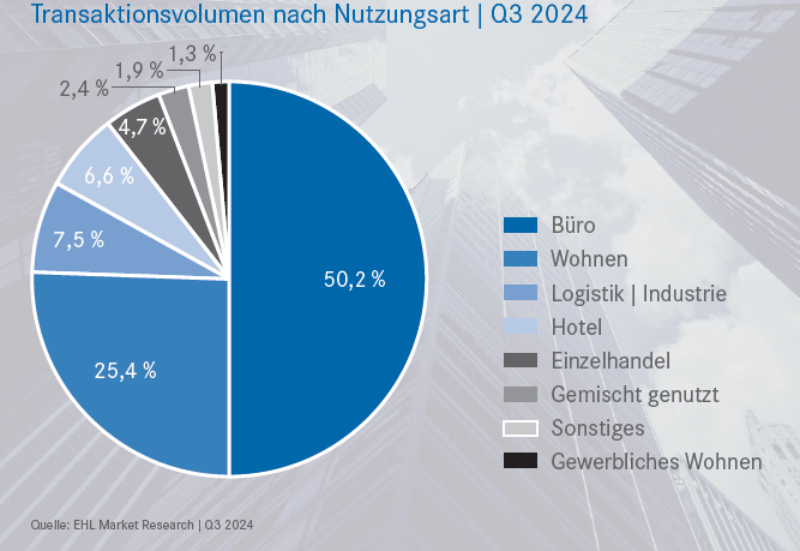

Die einzelnen Assetklassen entwickelten sich im laufenden Jahr unterschiedlich, wobei Büroimmobilien erneut als stärkstes Segment gelten. Rund 50 Prozent des bisherigen Transaktionsvolumens machte der Büroimmobilienmarkt aus, was auf mehrere Großtransaktionen sowie eine Reihe von Deals im Bereich von 20 bis 60 Millionen Euro zurückzuführen ist. Außerdem befinden sich weitere Transaktionen in der Pipeline, was darauf hindeuten soll, dass diese Assetklasse trotz des wirtschaftlich schwierigen Umfelds sich einer beständigen Investmentnachfrage erfreut. Im Speziellen in gut etablierten Lagen sowie bei Objekten mit stabilen Mieteinnahmen soll das Interesse der Investor:innen hoch bleiben.

Im bisherigen Jahr war für etwa 25 Prozent der Transaktionsvolumen der Markt für Wohnimmobilien verantwortlich. Der Fokus der Investor:innen liegt laut den Expert:innen von EHL dabei hauptsächlich auf Bestandsobjekten, da Forward-Deals, also Investitionen in Projekte, die noch im Bau sind, derzeit aufgrund der geänderten Exit- Renditen nicht umsetzbar sind. Wohnimmobilien bleiben aber weiterhin eine beliebte Anlageklasse, im Speziellen gut vermietete Objekte in den urbanen Zentren Österreichs.

Im Vergleich zu anderen Assetklassen bleibt das Volumen in Einzelhandelsimmobilien weiter schwach, was sich im geringen Anteil am bisherigen Transaktionsvolumen von nur fünf Prozent widerspiegelt. Der stationäre Handel insbesondere im Bereich Textil und Schuhe steht weiterhin unter Druck großem Druck, da sich die Konsumgewohnheiten durch den wachsenden Online-Handel stark verändert haben. Diese Entwicklung wirkt sich negativ auf das Sentiment der Investor:innen in diesem Segment aus, was zu einer Zurückhaltung bei neuen Einzelhandelsinvestitionen führt.

Starke Anzeichen auf Erholung zeigen sich bei der operativen Performance im Hotelsegment. Laut dem EHL-Immobilieninvestmentmarkt-Bericht gibt es erste Hinweise darauf, dass ein Rebound auch im Investmentbereich unmittelbar bevorsteht, was durch mehrere in der Pipeline befindliche Transaktionen zu Beginn des vierten Quartals unterstrichen werden soll. Diese Entwicklung deute darauf hin, dass das Vertrauen in die Erholung der Tourismusbranche langsam zurückkehrt. Auch bei Serviced Apartments, die eine flexible Nutzung ermöglichen und besonders bei Geschäftsreisenden und Langzeitaufenthalten gefragt sind, zeigt sich ein wachsendes Interesse der Investor:innen.

Eine stabile und gefragte Anlageklasse bleiben mit einem circa 7,5 Prozent großen Marktanteil Logistikimmobilien. Besonders im Bereich der sogenannten Last-Mile-Logistik, die durch den wachsenden E-Commerce-Boom immer wichtiger wird, sei das Interesse der Investor:innen bei aktuell de facto nicht vorhandenem Angebot groß. Die Nachfrage nach gut gelegenen Logistikflächen bleibt auch im dritten Quartal 2024 unverändert hoch, jedoch kann diese Nachfrage nicht durch das Angebot gedeckt werden, was den Druck auf die vorhandenen Flächen verstärkt und die Attraktivität dieses Sektors weiter steigert.

Transaktionsvolumen nach Nutzungsart © EHL Market Research

Transaktionsvolumen nach Nutzungsart © EHL Market Research

Dominanz von einheimischen Investor:innen

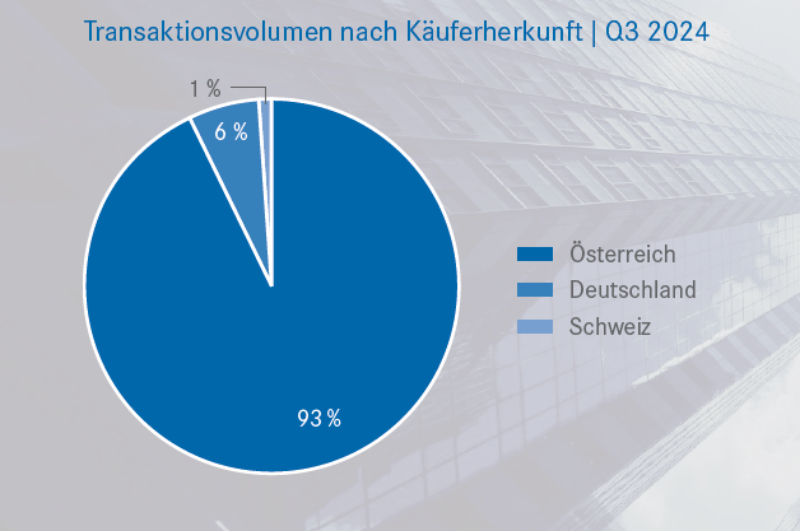

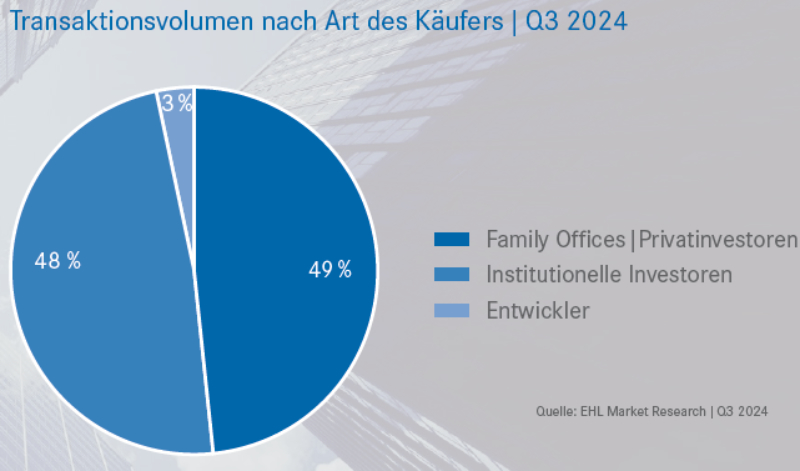

Einheimische Investor:innen dominieren weiterhin die Käuferstruktur, wobei 93 Prozent der Käufe im bisherigen Jahr 2024 von österreichischen Investor:innen getätigt wurden. Nur sechs Prozent der Investor:innen kamen aus Deutschland und ein Prozent aus der Schweiz, was die zurückhaltende Stimmung internationaler Anleger:innen angesichts der wirtschaftlichen Unsicherheiten in der Eurozone widerspiegelt. Family Offices und private Investor:innen stellen mit circa 49 Prozent den größten Anteil am Transaktionsvolumen und zeichnen sich durch eine größere Flexibilität bei ihren Investitionsentscheidungen aus. Diese suchen vor allem nach langfristigen Anlagemöglichkeiten, die stabile Erträge versprechen, und sind bereit, selektiv in Immobilien zu investieren, die trotz des herausfordernden Marktumfelds zukunftsfähig sind.

Spezialfonds, Pensionsfonds und Versicherungen, also institutionelle Investoren folgen knapp dahinter mit einem Anteil von circa 48 Prozent. Diese Gruppe sei laut den Expert:innen besonders in unsicheren Zeiten auf der Suche nach stabilen, risikoarmen Investments und bevorzugt dabei Core-Objekte. Nur drei Prozent des Transaktionsvolumens machten Projektentwickler:innen aus, was auf die generell zurückhaltende Stimmung im Hinblick auf Neubauprojekte und die schwierige Verfügbarkeit von Fremdfinanzierungen hinweist. Die Unsicherheiten in Bezug auf die zukünftige wirtschaftliche Entwicklung und steigende Baukosten bremsen hier die Investitionstätigkeit zusätzlich.

Transaktionsvolumen nach KäuferherkunftQ3 2024 © EHL Market Research

Transaktionsvolumen nach KäuferherkunftQ3 2024 © EHL Market Research

Entwicklung der Renditen

Im Laufe des heurigen Jahres haben sich die Renditen am österreichischen Immobilienmarkt weitgehend stabilisiert und bleiben auf einem hohen Niveau. Zinssenkungen bieten zwar einen gewissen Spielraum für Investor:innen, werden jedoch noch durch die gestiegenen Risikomargen teilweise neutralisiert, was die allgemeinen Investitionsbedingungen weiterhin herausfordernd macht. Dennoch zeigen sich in den verschiedenen Assetklassen unterschiedliche Renditeentwicklungen, die den Zustand des Marktes widerspiegeln sollen.

Im Bürosektor, insbesondere in den zentralen Lagen Wiens (CBD), liegen die Spitzenrenditen aktuell bei 5,00 Prozent bis 5,50 Prozent, aber auch in weniger zentralen Lagen (non-CBD) bleibt das Interesse der Investor:innen erhalten, wobei sich die Spitzenrenditen hier im Bereich von 6,00 Prozent bis 6,50 Prozent bewegen. Die Nachfrage konzentriert sich vor allem auf gut vermietete Objekte mit langfristig gesicherten Mieteinnahmen.

Stabile Rendite herrscht ebenfalls bei den Wohnimmobilien. In der Bundeshauptstadt bewegen sich die Spitzenrenditen für Bestandsobjekte zwischen 4,50 Prozent und 5,00 Prozent, während sie in den Bundesländern leicht höher liegen und sich im Bereich von 4,75 Prozent bis 5,25 Prozent bewegen. Bestandsobjekte bleiben die bevorzugte Anlageform, während Forward-Deals derzeit kaum zu verzeichnen sind.

Mit strukturellen Herausforderungen hat der Einzelhandelssektor zu kämpfen, wo die Renditen mangels Referenztransaktionen kaum abzuleiten sind. Die Spitzenrenditen für etablierte Einkaufs- und Fachmarktzentren in etablierten Lagen dürften bei entsprechender Verfügbarkeit von Produkten zwischen 6,00 Prozent und 6,50 Prozent liegen. Dieser Sektor leidet unter dem anhaltenden Wandel im Konsumverhalten, was sich negativ auf die Renditen auswirkt.

Die Spitzenrenditen im Hotelinvestmentmarkt bewegen sich für Top-Betreiber mit langfristigen Pachtverträgen zwischen 5,50 Prozent und 6,00 Prozent.

Im Logistiksektor, der durch den E-Commerce-Boom nach wie vor stark gefragt ist, bleiben die Renditen stabil. Die Spitzenrenditen für Last-Mile- und Standard-Logistikobjekte bewegen sich im Bereich von 5,25 Prozent bis 6,00 Prozent, wobei die Nachfrage nach gut gelegenen Logistikflächen weiterhin hoch ist.

Transaktionsvolumen nach Art des KäufersQ3 2024 © EHL Market Research

Transaktionsvolumen nach Art des KäufersQ3 2024 © EHL Market Research

Ausblick

Für den österreichischen Immobilieninvestmentmarkt gibt es trotz zahlreicher wirtschaftlicher Herausforderungen auch positive Entwicklungen. Langfristig könnten Zinssenkungen zu besseren Finanzierungsmöglichkeiten führen, auch wenn die Risikomargen kurzfristig erhöht bleiben. Der Fokus der Investor:innen liege weiterhin auf risikoarmen Investments, insbesondere bei Core-Objekten und Immobilien mit stabilen Cashflows. Auch bei Hotels und im Logistiksektor soll es verstärktes Investoreninteresse geben, das im Verlauf des kommenden Jahres in erhöhter Transaktionstätigkeit münden könnte.

Im kommenden Jahr soll die Entwicklung laut EHL maßgeblich von der weiteren wirtschaftlichen Entwicklung in der Eurozone sowie von weiteren Zinsschritten abhängen. Sollten sich die makroökonomischen Bedingungen stabilisieren und die Rezession überwunden werden, könnte sich auch das Investitionsklima im Jahr 2025 wieder merkbar verbessern. Anleger bleiben jedoch vorsichtig und konzentrieren sich vorerst auf risikoarme und gut kalkulierbare Investitionen, während spekulative Projekte und Neubauten weiterhin in den Hintergrund treten. Dennoch bietet der österreichische Immobilienmarkt auch in diesen herausfordernden Zeiten Chancen, insbesondere für Investor:innen, die gezielt auf langfristige Stabilität und Cashflow-Sicherheit setzen.

www.ehl.at/investment

Kommentar schreiben